English

English Twitter

Twitter Facebook

Facebook Blog RSS

Blog RSS

Saiu em Poder na Folha de hoje (21/7/13):

“Barbosa cria empresa para comprar imóvel em Miami

O presidente do Supremo Tribunal Federal, Joaquim Barbosa, comprou um apartamento em Miami (EUA), no ano passado, usando uma empresa que abriu para obter benefícios fiscais no futuro.

O valor do imóvel é estimado no mercado entre R$ 546 mil e R$ 1 milhão. O ministro, que pagou o apartamento à vista em maio de 2012, não quis informar seu valor real (…)

De acordo com a legislação em vigor, o Estado da Flórida poderia ficar com até 48% do valor do imóvel na hora da transferência para os herdeiros se ele fosse registrado em nome do presidente do STF.

Como o apartamento foi adquirido por uma pessoa jurídica, não haveria cobrança de imposto. As ações da empresa poderiam ser transferidas aos herdeiros sem tocar na propriedade do imóvel (…)

Se Barbosa ou seus herdeiros quiserem vender o imóvel, porém, o custo será maior do que se ele tivesse registrado o apartamento em seu nome. Empresas pagam 35% sobre os eventuais lucros. Pessoas físicas recolhem 15%”

E em Mercado também hoje:

“Fisco vê má-fé em planejamento tributário

A Receita Federal montou uma operação de guerra contra grandes empresas que, amparadas pela legislação tributária, encontram formas de reduzir o imposto.

Juntas, essas companhias descontaram cerca de R$ 110 bilhões da base de cálculo de seu imposto, fazendo acender um sinal de alerta.

O fisco então passou a enquadrar essas operações como ‘planejamento tributário abusivo’ (...)

Algumas dessas companhias podem ter de arcar com grandes multas (a média é de R$ 500 milhões por empresa), mas há casos, como o do Santander, em que a autuação chegou a R$ 6 bilhões (...)

‘A prova de que não há fraude ou má-fé é que existem decisões no Carf favoráveis aos contribuintes’, diz o advogado Igor Mauler, da Comissão de Direito Tributário da OAB Nacional.

Todas as multas aplicadas foram contestadas no Carf, no qual as empresas tentam reverter as autuações. Algumas, como o Santander, conseguiram reverter a multa”.

As duas matérias tratam essencialmente do mesmo tema: elisão.

Planejamento tributário (ou elisão) é diferente de evasão. Planejamento tributário é totalmente lícito e o fisco não pode punir ninguém por isso. A elisão pode ocorrer porque a lei é omissa (deixou de falar do tema) ou porque a própria lei induz a tal prática. Em outras palavras, se o legislador não se dá ao trabalho de fechar todas as lacunas tributárias ou não quer fechar tais lacunas, o problema não é do contribuinte, é o fisco. O contribuinte pode aproveitar-se de tais brechas.

Em uma democracia, aos indivíduos é dado fazer tudo aquilo que a lei não proíbe. Logo se a lei não proíbe determinadas formas de planejamento tributário, o contribuinte pode utilizá-la a seu favor. E ao Estado só é dado fazer aquilo que a lei permite. Logo, se o legislador deixou de dar ao Estado a possibilidade de tributar em determinadas situações, o Estado não pode tributar.

É a esse planejamento tributário que a primeira matéria se refere.

Já a evasão é ilegal e pode (e deve) ser punida. Ela inclui fraude, sonegação e simulação. Na segunda matéria, o fisco diz que houve evasão mas os contribuintes alegam que houve apenas elisão (tecnicamente não existe ‘planejamento tributário abusivo’: ou algo é legal ou é ilegal. Não existe ‘legalidade abusiva’).

Explicado isso, as duas matérias têm um outro ponto em comum: a personalidade jurídica das empresas é diferente daquela de seus donos (sócios ou acionistas). No caso da primeira empresa, o magistrado é dono de uma empresa e a empresa é dona do imóvel. Não há qualquer ilegalidade nisso. Ao morrer, o que será transmitido a seus herdeiros serão as ações da empresa, e não o imóvel. Afinal, será o magistrado quem terá morrido, e não a empresa logo apenas os bens do magistrado é que serão transmitidos via herança, e não os bens da empresa. O fato de a empresa cujas ações serão transferidas ser dona de um apartamento é incidental (aliás, é assim no Brasil e na Europa e basicamente em todos os países do mundo).

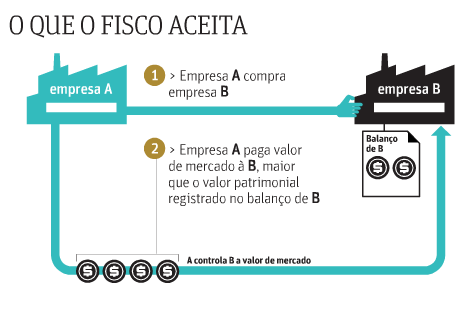

No caso da segunda matéria, a empresa pode comprar as ações dos acionistas de outra empresa (e nesse caso a segunda empresa passa a ser uma subsidiária da primeira), ou ela pode comprar os ativos da segunda empresa. Há uma diferença fundamental entre essas duas transações. No primeiro caso, a empresa compra ações dos acionistas. O contrato é entre a Empresa A e os acionistas da Empresa B. No segundo caso (quando ela compra os ativos da Empresa B), o contrato é entre as Empresas A e B. Os acionistas da empresa B não são envolvidos.

As consequências dessa diferença é que enquanto no primeiro caso a Empresa B se torna uma subsidiária da Empresa A, no segundo caso a Empresa B continua existindo e pertencendo a seus acionistas originais, só que muitos de seus ativos (máquinas, prédios etc) foram vendidos para a Empresa A.

Do ponto de vista tributário, no primeiro caso (compra de ações), os tributos incidirão sobre a transferência das ações. No segundo caso, sobre a transferência dos ativos. Se nesses dois tipos de transações incidem tributos diferentes, com alíquotas diferentes, o contribuinte irá optar por um ou por outro tipo de transação. E foi exatamente isso que aconteceu nas duas primeiras matérias. No caso da primeira, o magistrado preferiu criar uma empresa para comprar o imóvel porque, ao morrer, o custo de transferência de ações a seus herdeiros é menor (ou postergado) do que a transferência de um imóvel. E isso não é evasão, mas bom planejamento tributário.

“Barbosa cria empresa para comprar imóvel em Miami

O presidente do Supremo Tribunal Federal, Joaquim Barbosa, comprou um apartamento em Miami (EUA), no ano passado, usando uma empresa que abriu para obter benefícios fiscais no futuro.

O valor do imóvel é estimado no mercado entre R$ 546 mil e R$ 1 milhão. O ministro, que pagou o apartamento à vista em maio de 2012, não quis informar seu valor real (…)

De acordo com a legislação em vigor, o Estado da Flórida poderia ficar com até 48% do valor do imóvel na hora da transferência para os herdeiros se ele fosse registrado em nome do presidente do STF.

Como o apartamento foi adquirido por uma pessoa jurídica, não haveria cobrança de imposto. As ações da empresa poderiam ser transferidas aos herdeiros sem tocar na propriedade do imóvel (…)

Se Barbosa ou seus herdeiros quiserem vender o imóvel, porém, o custo será maior do que se ele tivesse registrado o apartamento em seu nome. Empresas pagam 35% sobre os eventuais lucros. Pessoas físicas recolhem 15%”

E em Mercado também hoje:

“Fisco vê má-fé em planejamento tributário

A Receita Federal montou uma operação de guerra contra grandes empresas que, amparadas pela legislação tributária, encontram formas de reduzir o imposto.

Juntas, essas companhias descontaram cerca de R$ 110 bilhões da base de cálculo de seu imposto, fazendo acender um sinal de alerta.

O fisco então passou a enquadrar essas operações como ‘planejamento tributário abusivo’ (...)

Algumas dessas companhias podem ter de arcar com grandes multas (a média é de R$ 500 milhões por empresa), mas há casos, como o do Santander, em que a autuação chegou a R$ 6 bilhões (...)

‘A prova de que não há fraude ou má-fé é que existem decisões no Carf favoráveis aos contribuintes’, diz o advogado Igor Mauler, da Comissão de Direito Tributário da OAB Nacional.

Todas as multas aplicadas foram contestadas no Carf, no qual as empresas tentam reverter as autuações. Algumas, como o Santander, conseguiram reverter a multa”.

As duas matérias tratam essencialmente do mesmo tema: elisão.

Planejamento tributário (ou elisão) é diferente de evasão. Planejamento tributário é totalmente lícito e o fisco não pode punir ninguém por isso. A elisão pode ocorrer porque a lei é omissa (deixou de falar do tema) ou porque a própria lei induz a tal prática. Em outras palavras, se o legislador não se dá ao trabalho de fechar todas as lacunas tributárias ou não quer fechar tais lacunas, o problema não é do contribuinte, é o fisco. O contribuinte pode aproveitar-se de tais brechas.

Em uma democracia, aos indivíduos é dado fazer tudo aquilo que a lei não proíbe. Logo se a lei não proíbe determinadas formas de planejamento tributário, o contribuinte pode utilizá-la a seu favor. E ao Estado só é dado fazer aquilo que a lei permite. Logo, se o legislador deixou de dar ao Estado a possibilidade de tributar em determinadas situações, o Estado não pode tributar.

É a esse planejamento tributário que a primeira matéria se refere.

Já a evasão é ilegal e pode (e deve) ser punida. Ela inclui fraude, sonegação e simulação. Na segunda matéria, o fisco diz que houve evasão mas os contribuintes alegam que houve apenas elisão (tecnicamente não existe ‘planejamento tributário abusivo’: ou algo é legal ou é ilegal. Não existe ‘legalidade abusiva’).

Explicado isso, as duas matérias têm um outro ponto em comum: a personalidade jurídica das empresas é diferente daquela de seus donos (sócios ou acionistas). No caso da primeira empresa, o magistrado é dono de uma empresa e a empresa é dona do imóvel. Não há qualquer ilegalidade nisso. Ao morrer, o que será transmitido a seus herdeiros serão as ações da empresa, e não o imóvel. Afinal, será o magistrado quem terá morrido, e não a empresa logo apenas os bens do magistrado é que serão transmitidos via herança, e não os bens da empresa. O fato de a empresa cujas ações serão transferidas ser dona de um apartamento é incidental (aliás, é assim no Brasil e na Europa e basicamente em todos os países do mundo).

No caso da segunda matéria, a empresa pode comprar as ações dos acionistas de outra empresa (e nesse caso a segunda empresa passa a ser uma subsidiária da primeira), ou ela pode comprar os ativos da segunda empresa. Há uma diferença fundamental entre essas duas transações. No primeiro caso, a empresa compra ações dos acionistas. O contrato é entre a Empresa A e os acionistas da Empresa B. No segundo caso (quando ela compra os ativos da Empresa B), o contrato é entre as Empresas A e B. Os acionistas da empresa B não são envolvidos.

As consequências dessa diferença é que enquanto no primeiro caso a Empresa B se torna uma subsidiária da Empresa A, no segundo caso a Empresa B continua existindo e pertencendo a seus acionistas originais, só que muitos de seus ativos (máquinas, prédios etc) foram vendidos para a Empresa A.

Do ponto de vista tributário, no primeiro caso (compra de ações), os tributos incidirão sobre a transferência das ações. No segundo caso, sobre a transferência dos ativos. Se nesses dois tipos de transações incidem tributos diferentes, com alíquotas diferentes, o contribuinte irá optar por um ou por outro tipo de transação. E foi exatamente isso que aconteceu nas duas primeiras matérias. No caso da primeira, o magistrado preferiu criar uma empresa para comprar o imóvel porque, ao morrer, o custo de transferência de ações a seus herdeiros é menor (ou postergado) do que a transferência de um imóvel. E isso não é evasão, mas bom planejamento tributário.