English

English Twitter

Twitter Facebook

Facebook Blog RSS

Blog RSS

Capa da Folha de hoje (31/7/14):

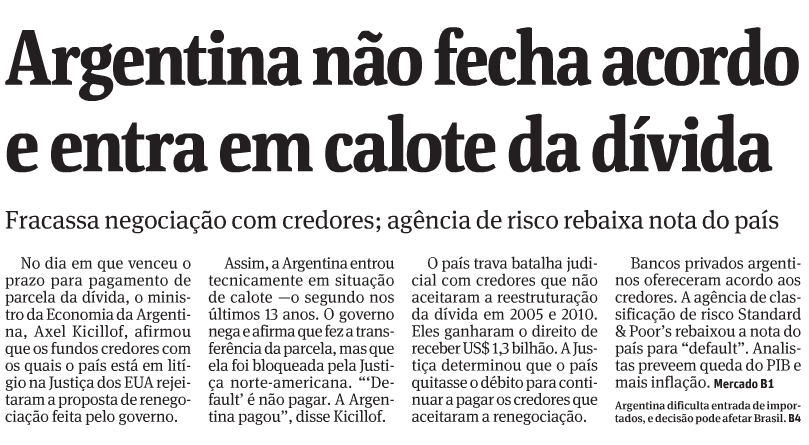

“Prazo expira e Argentina não paga dívida

O prazo para a Argentina pagar a seus credores expirou nesta quarta-feira (30) sem que o país conseguisse um acordo com um grupo de fundos em litígio para poder saldar essa parcela da dívida.

Assim, o país entra tecnicamente em calote, uma vez que depositou em junho a parcela dos credores que aderiram a uma reestruturação da dívida - donos de mais de 92% dos títulos em questão -, mas teve o valor, US$ 832 milhões, bloqueado pelo juiz americano Thomas Griesa (...)

‘’Default' é não pagar. A Argentina pagou e, no próximo vencimento, pagaremos de novo’, disse Kicillof após dois dias de negociação com o mediador indicado pela Justiça dos Estados Unidos, Daniel Pollack, e os fundos litigantes, parte de um grupo que não aceitou as reestruturações de 2005 e 2010 e detém 8% da dívida (...)

Os fundos em litígio ganharam na Justiça dos EUA o direito de receber o valor integral de sua dívida, US$ 1,3 bilhão - a reestruturação foi feita com desconto de 70%.”

O calote argentino pode parecer complicado, mas é relativamente simples te entender. Basta entender três (ou quatro) dispositivos que são o pão com manteiga de quase todos os contratos financeiros, como aqueles que regem os títulos da dívida de um país ou empresa, ações etc.

O primeiro é o que cria a posição de representante dos credores. Diferentes países e contratos têm diferentes nomes para pessoa (normalmente um banco). O mais comum é ser chamado de trustee. Essa pessoa basicamente é uma espécie de procurador dos credores e pode tomar algumas (mas não todas) as decisões em seu nome. Algumas vezes essa pessoa (ou uma instituição coligada) é quem recebe o pagamento e distribui aos credores. Outras vezes, essa pessoa recebe o pagamento feito a uma outra instituição (um centro de compensação ou deposito). No caso da Argentina, o pagamento foi feito pelo país ao Trustee.

O segundo é uma cláusula chamada event of default, traduzida mais ou menos como evento de inadimplência.

O que ela diz é que ainda que a empresa pague ao credor normalmente, ela será considerada inadimplente se alguns eventos ocorrerem. O exemplo de even of default mais comum é a insolvência. Se a empresa tem uma dívida com Huguinho mas lá pelas tantas ela pede falência, porque da cláusula de event of default no contrato com Huguinho diz que se ela pedir falência o contrato com Huguinho será considerado inadimplente, a empresa é considerada inadimplente em relação à dívida que tem com Huguinho, ainda que tenha feito todos os pagamentos devidos a Huguinho até aquele momento.

Essa cláusula é essencial porque dá a Huguinho a possibilidade de se proteger antes de começar a sofrer o dano. Por exemplo, em um contrato de crédito rotativo ou cheque especial, dá ao banco o direito de suspender novos repasses ao devedor, evitando assim aumentar o montante do valor devido pelo devedor.

O terceiro é uma outra cláusula chamada cross-default, ou algo como inadimplência-cruzada. Ela diz basicamente que se a empresa tem dois contratos, um com Huguinho e outro com Zezinho, e ela se torna inadimplente em relação a Zezinho, ela também será considerada inadimplente em relação a Huguinho, ainda que não tenha deixado de pagar a Huguinho.

Cláusulas de cross-default são sempre events of default. Ou seja, se você deixa de pagar em um contrato, você é também considerado inadimplente em relação ao outro contrato (no qual está a cláusula de cross-default), ainda que você tenha efetuado os pagamentos normalmente no segundo contrato.

Aplicando essas três cláusulas à Argentina, o que aconteceu é que o país entregou o dinheiro ao trustee, mas a decisão do juiz americano o proibiu de repassar o dinheiro aos credores do segundo contrato e obrigou o país a pagar os credores do primeiro contrato, o que o governo argentino se recusou a fazer. Como o país deixou de fazer o pagamento determinado pelo juiz americano, houve um calote em relação àquele primeiro contrato. Mas porque no segundo contrato há uma cláusula de cross-default, que é um event o default naquele segundo contrato, o governo argentino também foi considerado inadimplente em relação àquele segundo contrato, ainda que o dinheiro tenha sido entregue ao representante dos credores daquele contrato.

O mais interessante é que a dívida do primeiro contrato (aquele que a Argentina se recusou a pagar) era pequena – US$539 milhões – e ela poderia ter facilmente pago. Então por que não pagou?

Por causa de uma quarta cláusula, menos comum, chamada RUFO (Rights Upon Future Options, ou direitos em ofertas futuras) que a Argentina aceitou no contrato com os credores do segundo grupo (aqueles que ela quer pagar).

Essa cláusula basicamente dá aos credores que ela deseja pagar os mesmos direitos dos credores que ela não deseja pagar. Em outras palavras, os credores que ela deseja pagar – que aceitaram receber 30% do que tinham a receber, voltariam a ter direito a receber 100% do que tinham a receber se os demais credores receberem 100% do que têm a receber.

Mas há algo interessante aqui: essa cláusula RUFO expira no final desse ano. Ou seja, em cinco meses a Argentina poderá pagar integralmente o pequeno valor devido aos credores do primeiro contrato sem que isso aumente a dívida que tem com os credores do segundo contrato (que é muito maior).

“Prazo expira e Argentina não paga dívida

O prazo para a Argentina pagar a seus credores expirou nesta quarta-feira (30) sem que o país conseguisse um acordo com um grupo de fundos em litígio para poder saldar essa parcela da dívida.

Assim, o país entra tecnicamente em calote, uma vez que depositou em junho a parcela dos credores que aderiram a uma reestruturação da dívida - donos de mais de 92% dos títulos em questão -, mas teve o valor, US$ 832 milhões, bloqueado pelo juiz americano Thomas Griesa (...)

‘’Default' é não pagar. A Argentina pagou e, no próximo vencimento, pagaremos de novo’, disse Kicillof após dois dias de negociação com o mediador indicado pela Justiça dos Estados Unidos, Daniel Pollack, e os fundos litigantes, parte de um grupo que não aceitou as reestruturações de 2005 e 2010 e detém 8% da dívida (...)

Os fundos em litígio ganharam na Justiça dos EUA o direito de receber o valor integral de sua dívida, US$ 1,3 bilhão - a reestruturação foi feita com desconto de 70%.”

O calote argentino pode parecer complicado, mas é relativamente simples te entender. Basta entender três (ou quatro) dispositivos que são o pão com manteiga de quase todos os contratos financeiros, como aqueles que regem os títulos da dívida de um país ou empresa, ações etc.

O primeiro é o que cria a posição de representante dos credores. Diferentes países e contratos têm diferentes nomes para pessoa (normalmente um banco). O mais comum é ser chamado de trustee. Essa pessoa basicamente é uma espécie de procurador dos credores e pode tomar algumas (mas não todas) as decisões em seu nome. Algumas vezes essa pessoa (ou uma instituição coligada) é quem recebe o pagamento e distribui aos credores. Outras vezes, essa pessoa recebe o pagamento feito a uma outra instituição (um centro de compensação ou deposito). No caso da Argentina, o pagamento foi feito pelo país ao Trustee.

O segundo é uma cláusula chamada event of default, traduzida mais ou menos como evento de inadimplência.

O que ela diz é que ainda que a empresa pague ao credor normalmente, ela será considerada inadimplente se alguns eventos ocorrerem. O exemplo de even of default mais comum é a insolvência. Se a empresa tem uma dívida com Huguinho mas lá pelas tantas ela pede falência, porque da cláusula de event of default no contrato com Huguinho diz que se ela pedir falência o contrato com Huguinho será considerado inadimplente, a empresa é considerada inadimplente em relação à dívida que tem com Huguinho, ainda que tenha feito todos os pagamentos devidos a Huguinho até aquele momento.

Essa cláusula é essencial porque dá a Huguinho a possibilidade de se proteger antes de começar a sofrer o dano. Por exemplo, em um contrato de crédito rotativo ou cheque especial, dá ao banco o direito de suspender novos repasses ao devedor, evitando assim aumentar o montante do valor devido pelo devedor.

O terceiro é uma outra cláusula chamada cross-default, ou algo como inadimplência-cruzada. Ela diz basicamente que se a empresa tem dois contratos, um com Huguinho e outro com Zezinho, e ela se torna inadimplente em relação a Zezinho, ela também será considerada inadimplente em relação a Huguinho, ainda que não tenha deixado de pagar a Huguinho.

Cláusulas de cross-default são sempre events of default. Ou seja, se você deixa de pagar em um contrato, você é também considerado inadimplente em relação ao outro contrato (no qual está a cláusula de cross-default), ainda que você tenha efetuado os pagamentos normalmente no segundo contrato.

Aplicando essas três cláusulas à Argentina, o que aconteceu é que o país entregou o dinheiro ao trustee, mas a decisão do juiz americano o proibiu de repassar o dinheiro aos credores do segundo contrato e obrigou o país a pagar os credores do primeiro contrato, o que o governo argentino se recusou a fazer. Como o país deixou de fazer o pagamento determinado pelo juiz americano, houve um calote em relação àquele primeiro contrato. Mas porque no segundo contrato há uma cláusula de cross-default, que é um event o default naquele segundo contrato, o governo argentino também foi considerado inadimplente em relação àquele segundo contrato, ainda que o dinheiro tenha sido entregue ao representante dos credores daquele contrato.

O mais interessante é que a dívida do primeiro contrato (aquele que a Argentina se recusou a pagar) era pequena – US$539 milhões – e ela poderia ter facilmente pago. Então por que não pagou?

Por causa de uma quarta cláusula, menos comum, chamada RUFO (Rights Upon Future Options, ou direitos em ofertas futuras) que a Argentina aceitou no contrato com os credores do segundo grupo (aqueles que ela quer pagar).

Essa cláusula basicamente dá aos credores que ela deseja pagar os mesmos direitos dos credores que ela não deseja pagar. Em outras palavras, os credores que ela deseja pagar – que aceitaram receber 30% do que tinham a receber, voltariam a ter direito a receber 100% do que tinham a receber se os demais credores receberem 100% do que têm a receber.

Mas há algo interessante aqui: essa cláusula RUFO expira no final desse ano. Ou seja, em cinco meses a Argentina poderá pagar integralmente o pequeno valor devido aos credores do primeiro contrato sem que isso aumente a dívida que tem com os credores do segundo contrato (que é muito maior).