English

English Twitter

Twitter Facebook

Facebook Blog RSS

Blog RSS

Saiu na Folha de ontem (2/6/13):

“Tributo sobre consumo é o verdadeiro leão

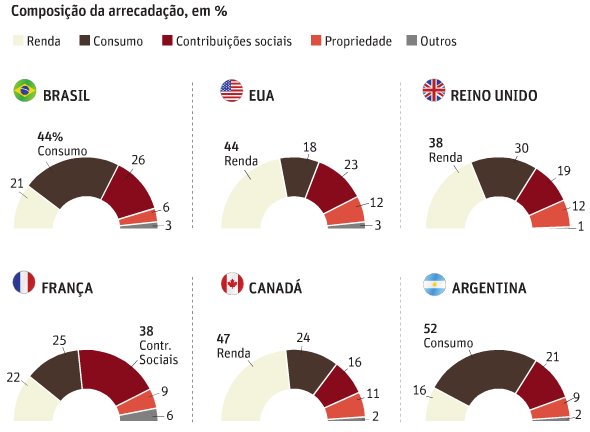

Do total de impostos arrecadados no país, apenas 21% incidem sobre a renda.

A média da OCDE (…) é de 33%. (…) [N]a média da América Latina é 25%.

Por outro lado, nossa tributação sobre o consumo é bem mais elevada, representando 43% da arrecadação e a metodologia da OCDE, que levou a esses dados, não inclui nessa conta as contribuições sociais, que no Brasil são bastante altas (mais 26%) e também acabam sendo repassadas ao consumidor.

Nenhum país rico tem uma taxa tão elevada de impostos sobre o consumo. A média da OCDE é novamente 33%. (…) Latino-americanos cobram 52% (…)

Tributos sobre consumo prejudicam mais os pobres do que os ricos.

É fácil entender o motivo: quem ganha R$ 50 mil por mês provavelmente guarda ou investe boa parte do seu salário, consumindo apenas uma fatia dele. Quem ganha R$ 800, porém, provavelmente consome tudo em produtos básicos no mercado, sem criar poupança alguma (...)

Por outro lado, também é verdade que as nossas alíquotas de IR não são tão elevadas. Novamente no caso das pessoas físicas, elas variam entre 0% e 27,5%. Mesmo esquecendo países como os da Escandinávia, há muitas nações com taxas maiores.

No caso dos EUA, por exemplo, tanto pobres quanto ricos pagam mais. Não há isenção, mesmo o mais desafortunado assalariado paga 10%.

Por outro lado, o teto é de 39,6% para tudo que ultrapassar US$ 400 mil ao ano (cerca de R$ 70 mil ao mês). No Reino Unido, a taxa também pode chegar a 45% para quem ganha muito bem.

No Brasil, o imposto mais relevante incide sobre o consumo: é o ICMS, dos Estados. Em 2012, sua arrecadação total foi de R$ 327 bilhões.

No quesito impostos sobre patrimônio, segundo a OCDE, nos aproximamos de países desenvolvidos: 4,8% da arrecadação brasileira sai de tributos como IPTU e IPVA, contra 5,4% nos países ricos.”

O (ótimo) texto menciona três vezes o termo ‘taxa’. Só que ele está falando de impostos; e taxa não é imposto. Ambos são tipos de tributos (que é o termo genérico que inclui contribuições sociais e de melhoria, empréstimos compulsórios, além das taxas e dos impostos), mas um não é sinônimo do outro.

A diferença pode parecer complicada, mas na realidade é simples: a principal é que um imposto é cobrado sem que haja qualquer vinculação entre o que deu causa à tributação e o uso do valor arrecadado (um imposto pode ser usado tanto para pagar as despesas com servidores públicos quanto para financiar programas educacionais, quanto para comprar mísseis: ele serve para financiar as atividades gerais de um Estado), e sem que você tenha usado qualquer serviço público prestado ou posto à sua disposição (você pode ter pago imposto a sua vida inteira e nunca usou um serviço público).

O primeiro ponto o diferencia das contribuições (o valor arrecadado através de uma contribuição como a CPMF, por exemplo, só podia ser gasto em despesas relacionadas à saúde).

O segundo ponto o diferencia das taxas: as taxas são cobradas pelo exercício do poder fiscalizatório do Estado e pelos serviços prestados pelo Estado ou por ele postos à disposição do contribuinte. É por isso que você paga taxas (e não impostos) pela carteira de motorista, de identidade ou passaporte: o Estado está prestando um serviço a você. E é por isso que você provavelmente paga taxa de coleta de lixo: a prefeitura manda um caminhão de lixo buscar lixo na sua rua, ou seja, o serviço foi posto à sua disposição, quer você o utilize ou não.

Logo, onde a matéria disse ‘taxa’ ela queria dizer outra coisa. O quê? ‘Alíquota’. Em juridiquês, ‘alíquota’ é o percentual usado para calcular o valor do tributo a ser pago. Por exemplo, o texto utiliza corretamente o termo alíquota quando diz que a alíquota do IR no Brasil vai de 0% a 27,5%.

“Tributo sobre consumo é o verdadeiro leão

Do total de impostos arrecadados no país, apenas 21% incidem sobre a renda.

A média da OCDE (…) é de 33%. (…) [N]a média da América Latina é 25%.

Por outro lado, nossa tributação sobre o consumo é bem mais elevada, representando 43% da arrecadação e a metodologia da OCDE, que levou a esses dados, não inclui nessa conta as contribuições sociais, que no Brasil são bastante altas (mais 26%) e também acabam sendo repassadas ao consumidor.

Nenhum país rico tem uma taxa tão elevada de impostos sobre o consumo. A média da OCDE é novamente 33%. (…) Latino-americanos cobram 52% (…)

Tributos sobre consumo prejudicam mais os pobres do que os ricos.

É fácil entender o motivo: quem ganha R$ 50 mil por mês provavelmente guarda ou investe boa parte do seu salário, consumindo apenas uma fatia dele. Quem ganha R$ 800, porém, provavelmente consome tudo em produtos básicos no mercado, sem criar poupança alguma (...)

Por outro lado, também é verdade que as nossas alíquotas de IR não são tão elevadas. Novamente no caso das pessoas físicas, elas variam entre 0% e 27,5%. Mesmo esquecendo países como os da Escandinávia, há muitas nações com taxas maiores.

No caso dos EUA, por exemplo, tanto pobres quanto ricos pagam mais. Não há isenção, mesmo o mais desafortunado assalariado paga 10%.

Por outro lado, o teto é de 39,6% para tudo que ultrapassar US$ 400 mil ao ano (cerca de R$ 70 mil ao mês). No Reino Unido, a taxa também pode chegar a 45% para quem ganha muito bem.

No Brasil, o imposto mais relevante incide sobre o consumo: é o ICMS, dos Estados. Em 2012, sua arrecadação total foi de R$ 327 bilhões.

No quesito impostos sobre patrimônio, segundo a OCDE, nos aproximamos de países desenvolvidos: 4,8% da arrecadação brasileira sai de tributos como IPTU e IPVA, contra 5,4% nos países ricos.”

O (ótimo) texto menciona três vezes o termo ‘taxa’. Só que ele está falando de impostos; e taxa não é imposto. Ambos são tipos de tributos (que é o termo genérico que inclui contribuições sociais e de melhoria, empréstimos compulsórios, além das taxas e dos impostos), mas um não é sinônimo do outro.

A diferença pode parecer complicada, mas na realidade é simples: a principal é que um imposto é cobrado sem que haja qualquer vinculação entre o que deu causa à tributação e o uso do valor arrecadado (um imposto pode ser usado tanto para pagar as despesas com servidores públicos quanto para financiar programas educacionais, quanto para comprar mísseis: ele serve para financiar as atividades gerais de um Estado), e sem que você tenha usado qualquer serviço público prestado ou posto à sua disposição (você pode ter pago imposto a sua vida inteira e nunca usou um serviço público).

O primeiro ponto o diferencia das contribuições (o valor arrecadado através de uma contribuição como a CPMF, por exemplo, só podia ser gasto em despesas relacionadas à saúde).

O segundo ponto o diferencia das taxas: as taxas são cobradas pelo exercício do poder fiscalizatório do Estado e pelos serviços prestados pelo Estado ou por ele postos à disposição do contribuinte. É por isso que você paga taxas (e não impostos) pela carteira de motorista, de identidade ou passaporte: o Estado está prestando um serviço a você. E é por isso que você provavelmente paga taxa de coleta de lixo: a prefeitura manda um caminhão de lixo buscar lixo na sua rua, ou seja, o serviço foi posto à sua disposição, quer você o utilize ou não.

Logo, onde a matéria disse ‘taxa’ ela queria dizer outra coisa. O quê? ‘Alíquota’. Em juridiquês, ‘alíquota’ é o percentual usado para calcular o valor do tributo a ser pago. Por exemplo, o texto utiliza corretamente o termo alíquota quando diz que a alíquota do IR no Brasil vai de 0% a 27,5%.